지지리의 상식 이야기 (보험편) 얼마전에 건강상 어려움이 생겼습니다.살아 있는 동안 평소에 지불하고 있던 보험의 혜택을 받게 되었군요. 그래서 보험에 대해 공부를 하고 있는 중입니다. 오늘은 제가 화재 보험에 대해 이야기해 보려고 합니다.

어제 뉴스에 화재 피해 관련 기사가 있었어요.날씨가 갑자기 추워졌기 때문에 앞으로 화재는 자주 일어날 것으로 예상됩니다만, 이럴 때일수록 평소 대비하는 것이 좋지 않을까요?한번 번지면 큰 화재로 이어지는 게 불이잖아요. 작은 불씨가 사람의 관리 소홀과 실수로 큰 화재가 되므로 불을 사용하는 사람은 주의가 필요합니다.평소 불에 대한 안전 매뉴얼과 화재 발생 시 대응법 등을 항상 숙지하고 대처함으로써 화재로 인한 불행을 막아야 합니다.만약 이러한 노력에도 불구하고 화재가 발생한다면 그에 따른 피해에 대비하는 것도 현명한 행동이라 생각합니다.그 때 필요한 것이 보험인데, 이것을 화재 보험이라고 합니다.화재 보험의 범위는 재산, 건물, 자연 삼림 등 광범위합니다.일단 피해가 발생하면 큰 피해가 나기 때문에 보험을 통해 위험을 헤지하는 것은 그나마 위기를 줄이는데 최적의 방법일 것입니다.

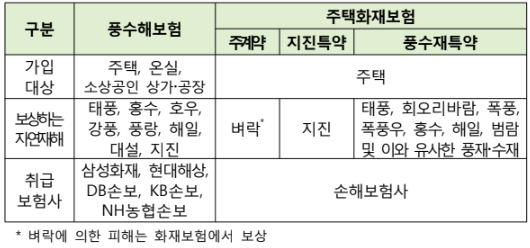

특히 산불은 작은 담뱃불과 불씨에서 시작되고 며칠 몇일도 태우기 때문에 항상 불을 다룰 때는 위험과 안전에 주의해야 합니다.만일 발생하는 피해에 대해서 재산적 피해액을 배상하는 것은 쉽지 않습니다.그래서 화재 보험 피해 보상을 준비하겠습니다.예를 들면, 커피숍 화재 보험처럼 화재 보험은 화재로 발생한 피해에 대해서 규정했으며 그에 따른 약관과 가입 금액 한도 내에서 전반적인 보장이 가능합니다.<화재 보험이란>화재 보험이 보장하는 대상 목적물로서는 자연 산림, 주택, 상가 아파트 등 건물과 피해를 지키기 위한 물건을 대상으로 합니다.만일 화재가 나면 집과 건물만이 불타는 것이 아니라 남의 재산인 집과 건물도 함께 피해를 받게 됩니다.직접적인 화재로 피해를 보거나 또는 그을음과 집 내부에 들어온 기분 나쁜 화재 연기에 대한 피해 등 이런 것에 대한 전반적인 피해에 대한 보장을 하는 것이 화재 보험입니다.건물과 자연은 돈으로 가격을 매기는데 쉽지 않고 큰돈이 드는 것이 일반적이지만, 그 경우 화재 보험이 보장하는 가입 금액 내에서는 남의 재산에 대한 피해도 보장 가능하고 유용한 면이 있을 수 있습니다.화재 보험은 주택 화재 보험, 공장 화재 보험, 그 이외의 상가나 다중 이용 시설에 해당하는 기타 건물에 대한 보험, 일반 화재 보험 등이 있습니다.

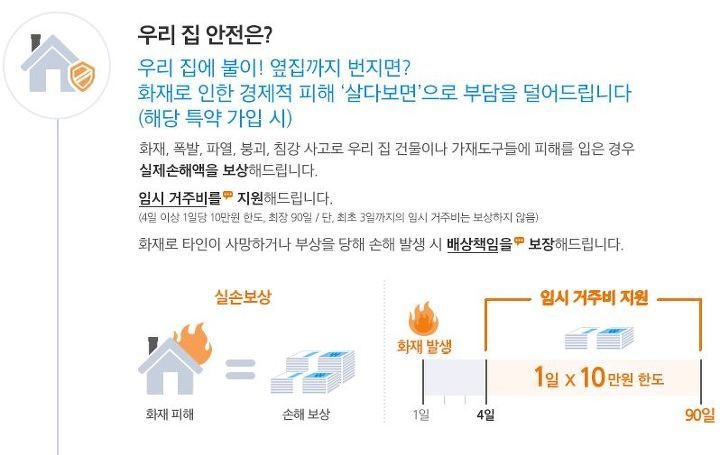

우리가 거주하는 집, 즉 주거 기능이 있는 단독 주택이나 연립 건물, 아파트 등 각호, 각 방 따로 분리된 주택 화재 보험이 있습니다.공장 화재 보험은 공장 건물과 그 건물 내 재물에 대한 부동산의 화재를 보장합니다.일반 화재 보험은 주택과 공장을 제외한 일반 건물의 화재 피해와 건물 내 재물의 피해를 보장합니다.기타 화재 보험은 주택, 공장, 숙박 등의 다중 이용 시설 건물에 화재 피해를 보장합니다.<화재 보험 보상 분류>3가지 있습니다.직접 손해, 소방 손해, 피난 손해 등입니다.직접 손해는 화재가 발생하고 타거나 구워지기 때문에 또는 발생한 연기에 의한 손해에 대한 보상을 의미합니다.”소방 손해”는 불을 끄는 과정에서 물과 소화기의 가루로 발생하는 이차적인 손해에 대한 것입니다.마지막으로 피난 손해는 화재 진압 과정에서 집안이나 집 안팎의 가전과 가구 또는 집기류가 물에 젖어 일부 침수 피해가 발생하는 것에 대해서 이를 보상하는 것입니다.그리고 피난 손해는 화재로 집에 살 수 없는 경우에 피난함으로써 생기는 손해에 대해서, 5일 간의 피난 비용을 보상하고 줍니다.

이 3개의 보상 외에도 화재가 끝난 뒤 부수적으로 발생하는 비용에 대한 손해를 보장하기도 있습니다.예를 들면, 화재 뒤에 남은 잔재물에 대한 제거 처리 비용, 손해 방지 비용, 기타 화재를 진압하며 외부로부터의 협력이 필요에서 발생한 비용에 대한 기타 협력 비용을 보상하는 특약이 있습니다.화재 보험 특약에 해당하는 약관이 더 몇가지 있지만 그 내용으로 하고는 우리 집 재산 손해 보장, 옆집 피해 배상 보장, 전세금, 임시 거주비 보장, 그리고 화재로 인한 상해가 발생했다면 상해 후유 장애 보장, 화재가 발생했을 때 도난이나 파손된 재물에 대한 보장 특약 내용이 몇가지 존재합니다.이는 보험사별로 약관에 의해서 내용이 다를 수 있으므로 일상 생활 배상 책임 보험의 확인 등을 참고할 것을 추천합니다.이처럼 화재에 대해서 보장하는 특약에 있는 경우도 있지만 보장의 의무가 해당하지 않는 화재 손해도 있습니다.고의적 화재 사고, 피보험자 본인의 신체나 소유하는 점유하고 있는 재물과 재산에 대한 화재 피해에 대한 보상, 벌금과 같은 사회적으로 과징금의 형태를 이루는 손해, 천재지변과 전쟁, 혁명, 테러처럼 고민하는 수 없이 예상할 수 없는 손해에 대해서는 배상할 수 없습니다.그동안 화재 보험의 전반적인 화재 보험 피해 보상 내용을 봤어요.무엇보다 화재는 일어난 뒤 배상 책임과 피해 금액을 추산하기보다는 사전에 예방하는 것이 중요합니다.만약 일어나화재에 대해서는 신속히 대응하고 더 큰 화재로 번지지 않도록 체계적인 시스템을 구축하는 것이 필요합니다.회사나 기업에서도 화재 안전 교육과 화재 때 효과적으로 대처하는 화재 대응반을 만들어 화재 초기 진압에 최선을 다해야 합니다.

보험은 만일에 대응하는 금융상품입니다.발생할지 말지는 모르겠지만 현명한 사람은 발생할 위험에 대비해 미리 준비하고, 어리석은 사람은 발생할 위험을 알면서도 차일피일 미루고 정작 위험이 닥쳤을 때는 피해를 더 키우는 사람일 것입니다.

보험은 만일에 대응하는 금융상품입니다.발생할지 말지는 모르겠지만 현명한 사람은 발생할 위험에 대비해 미리 준비하고, 어리석은 사람은 발생할 위험을 알면서도 차일피일 미루고 정작 위험이 닥쳤을 때는 피해를 더 키우는 사람일 것입니다.